会计各个科目,会计各个科目英文简称

大家好,如果你们想深入了解关于会计各个科目的问题,那么请继续阅读下去。在这篇文章中,我会为大家提供全面的知识,并且会尽可能地回答你们对会计各个科目疑惑并还会对会计各个科目英文简称 相关的讲解

会计六大科目是什么啊??

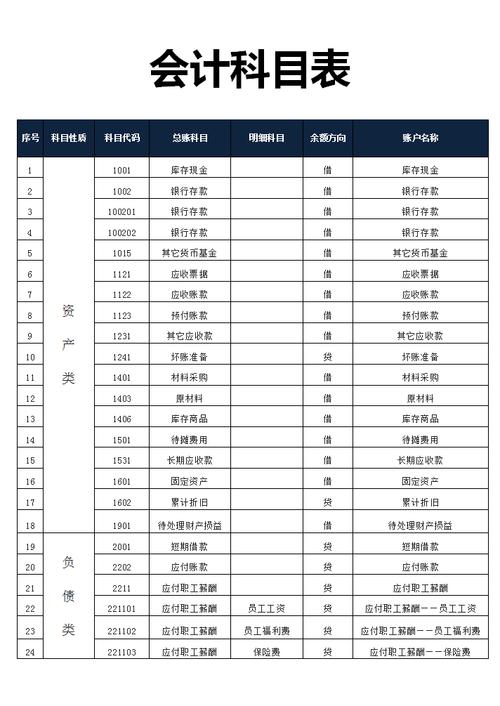

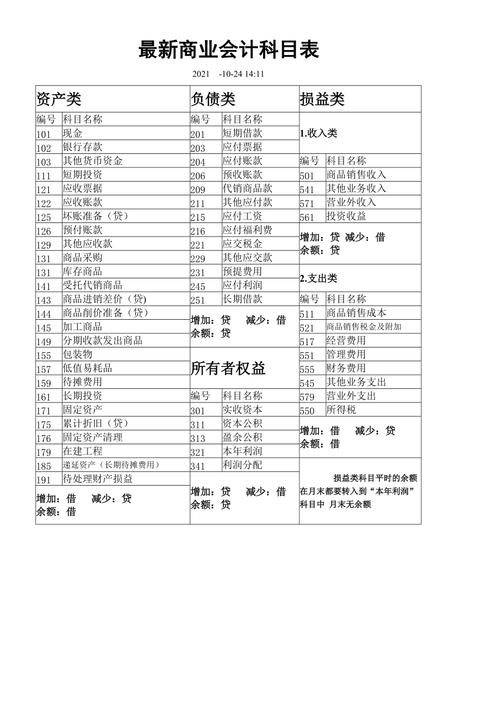

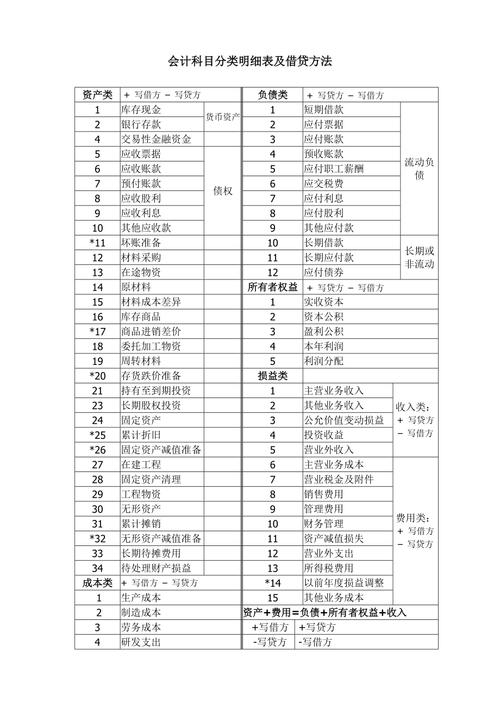

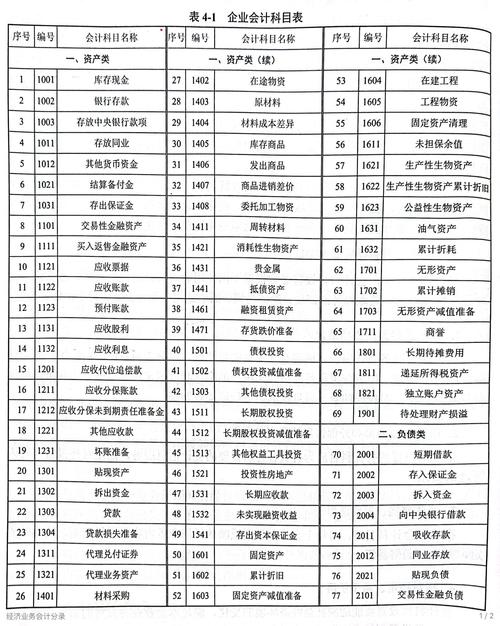

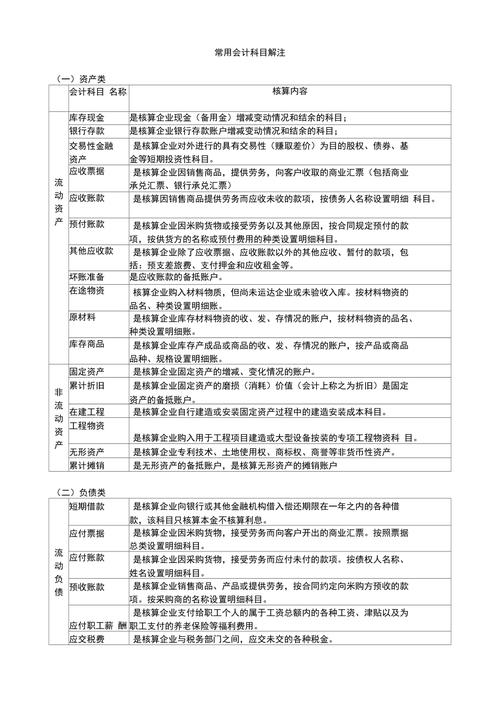

〖One〗、会计科目分类6大分类是资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目、损益类科目。资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

〖Two〗、会计六大类科目如下:资产类科目,是指用于核算资产增减变化,提供资产类项目会计信息的会计科目。负债类科目,是指用于核算负债增减变化,提供负债类项目会计信息的会计科目。共同类科目,属于金融业专用科目。

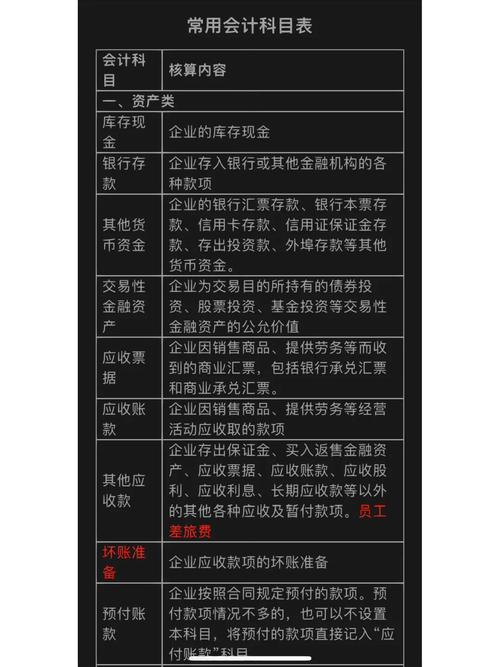

〖Three〗、会计六大类科目明细是:资产类、负债类、所有者权益类、成本类、损益类和共同类科目。会计六大类科目是对企业会计要素的具体内容进行分类的科目,以便于企业进行会计核算和报告财务数据。资产类科目:主要用以核算企业拥有或控制的资源,包括库存现金、银行存款等货币资金,以及应收账款、固定资产等。

〖Four〗、会计科目的六大分类是:资产类、负债类、共同类、所有者权益类、成本类、损益类。资产类 资产类科目是指用于核算企业拥有或控制的,能以货币计量的经济资源的会计科目。资产类科目包括现金、银行存款、应收账款、固定资产等。这些科目主要是为了反映企业的经济资源状况,即企业所拥有的财产及权利。

〖Five〗、会计的六大科目是:资产、负债、所有者权益、收入、费用和利润。资产 资产是会计学的核心科目之一,代表公司拥有的资源或未来的经济收益。具体来说,资产可以分为流动资产和非流动资产两大类。流动资产如现金、银行存款等短期可变现的资产,非流动资产则包括固定资产如房产、设备等长期使用的资产。

〖Six〗、会计科目六大分类:资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目、损益类科目。资产类科目:主要是指用于核算资产的增减以及变化,提供的相关会计信息的一个科目。主要包括了库存现金以及银行存款,还有其它的货币资金等。

会计的五大科目是什么

〖One〗、会计的五大科目是:资产、负债、所有者权益、收入和支出。资产科目 资产是会计中的首要科目,代表企业所拥有的经济资源。具体包括现金、应收账款、存货、固定资产等。这些资产是企业运营的基础,反映了企业的经济实力和规模。

〖Two〗、会计科目是会计工作中对于资产、负债、所有者权益、收入、成本和费用等的分类项目。它主要由五大类科目组成。资产类科目 资产类科目是记录企业拥有或控制的各项资产的科目,包括现金、银行存款、应收账款、固定资产等。这些科目反映了企业的经济实力和资源状况。

〖Three〗、会计五大类科目包括资产类科目、负债类科目、所有者权益类科目、成本类科目、损益类科目。按经济内容对资产、负债、所有者权益、收入、费用和利润会计要素作进一步分类的为别名称。每一个会计科目都应当明确反映一定的经济内容,科目和科目之间在内容上不能相互交叉。

〖Four〗、会计五大科目则是根据资产、负债、所有者权益、成本和损益来进行分类的。这些科目构成了会计记录的基础,帮助企业准确地记录和报告经济活动。资产类科目包括现金、应收账款、存货等,反映企业拥有的经济资源。负债类科目如短期借款、应付账款,展示企业对外部债权人的债务。

〖Five〗、会计科目被分为五大类,分别是资产、负债、所有者权益、成本以及损益(收入与费用)。资产,指的是企业因过去的交易或事项所形成,且由企业拥有或控制,预期将带来经济利益的资源。负债则定义为企业因过去的交易或事项而形成的,预期会导致未来经济利益流出企业的现实义务。

〖Six〗、资产、负债、所有者权益、收入、费用、利润;资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目。通过查询《会计学》课本知识显示,会计六要素包括资产、负债、所有者权益、收入、费用、利润,五大科目有资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目。

企业会计有什么科目

企业会计科目包括:资产类科目、负债类科目、所有者权益类科目、损益类科目、成本类科目以及财务报表类科目。资产类科目 资产类科目是记录企业拥有或控制的各类资产的科目,主要包括以下类别: 流动资产类科目:如现金、银行存款、应收账款等,反映企业短期内的资产变动情况。

企业会计的科目包括多个方面,主要有资产类科目、负债类科目、损益类科目以及所有者权益类科目等。资产类科目 资产类科目主要记录企业的资产,包括现金、银行存款、应收账款、固定资产等。这些科目反映了企业的经济资源,是企业运营和发展的基础。

企业会计科目分类 资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

企业会计科目包括:资产类科目、负债类科目、所有者权益类科目、损益类科目、成本类科目五大类。资产类科目 资产类科目是记录企业所有资产的科目,包括但不限于以下类别:现金、银行存款、应收账款、固定资产等。其中固定资产是最主要的资产类别之一,如房屋、机器设备等都是企业会计的重要科目。

企业常见的会计科目包括:资产类科目、负债类科目、所有者权益类科目、损益类科目、成本类科目以及现金流量类科目。资产类科目 资产类科目主要记录企业的资源,包括现金、银行存款、应收账款、存货(如原材料、库存商品)、固定资产等。

会计的基本科目有哪些?

〖One〗、会计学有以下科目:基础会计学科目 会计学基础:介绍会计的基本概念、原则和方法,包括会计要素、会计恒等式等。 财务管理:研究公司资金的筹集、投放、使用及分配的学科。财务会计科目 财务会计理论与实务:涵盖了财务报表编制和分析等内容,主要关注企业的历史财务数据。

〖Two〗、累计折旧:是核算企业固定资产的磨损(消耗)价值(会计上称之为折旧)是固定资产的备抵账户。在建工程:是核算企业自行建造或安装固定资产过程中的建造安装成本科目。2工程物资:是核算企业购入用于工程项目建造或大型设备按装的专项工程物资科目。

〖Three〗、会计科目包括以下6类:资产类:包括库存现金、银行存款、其它货币、资金交易性金融资产、应收票据、应收账款、预付账款、应收股利、应收利息等。负债类:短期借款、应付票据、应付账款、预收账款等。共同类:清算资金往来、货币兑换、衍生工具、套期工具、被套期项目等。

会计总分类科目有什么

〖One〗、会计科目分类6大分类是资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目、损益类科目。资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

〖Two〗、它反映了各种经济业务的总括情况,是进行总分类核算的基础。常见的总分类科目包括资产类、负债类、共同类、所有者权益类、成本类和损益类。如“应收账款”、“应付账款”、“原材料”等,这些科目用于记录和反映企业财务状况和经营成果。

〖Three〗、会计总分类科目主要有:资产类科目、负债类科目、所有者权益类科目、成本类科目、损益类科目。资产类科目 资产类科目是会计总分类科目中的重要组成部分,主要包括流动资产类科目和非流动资产类科目。这些科目用于记录企业拥有或控制的资源,反映企业的经济规模和发展状况。

会计科目包括哪些

〖One〗、会计科目包括以下6类:资产类:包括库存现金、银行存款、其它货币、资金交易性金融资产、应收票据、应收账款、预付账款、应收股利、应收利息等。负债类:短期借款、应付票据、应付账款、预收账款等。共同类:清算资金往来、货币兑换、衍生工具、套期工具、被套期项目等。

〖Two〗、会计科目包括:资产类。负债类。共同类。所有者权益类。成本类。损益类。资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

〖Three〗、会计科目包括多个类别,主要有资产类、负债类、所有者权益类、成本类、损益类等科目。资产类科目 资产类科目主要记录企业的资源,包括现金、银行存款、应收账款、固定资产等。这些科目反映了企业所拥有的经济资源,是企业运营和发展的基础。

会计每个科目包括什么

〖One〗、会计每个科目的内容包括:资产、负债、所有者权益、收入、费用和利润。 资产科目。资产是会计学科中非常重要的一类科目,它代表了企业的经济资源。资产科目主要包括以下内容:现金、银行存款、应收账款、存货、固定资产、无形资产。这些资产科目反映了企业在生产经营过程中所拥有的经济资源。 负债科目。

〖Two〗、一级会计科目包括资产类、负债类、所有者权益类、成本类、损益类科目,是会计用语。如:银行存款、存货、短期借款、实收资本、资本公积、生产成本等。二级会计科目,又称明细分类科目或明细科目。是对一级会计科目所属经济内容作较详细分类的科目。

〖Three〗、会计科目主要包括资产类科目、负债类科目、共同类科目、所有者权益科目、损益类科目和成本类科目。资产类科目 资产类科目是记录企业拥有或控制的各项资产的科目,如现金、银行存款、应收账款、固定资产等。这些科目反映了企业的资源来源和财务状况。

〖Four〗、会计的科目包括:资产类科目、负债类科目、所有者权益类科目、损益类科目以及成本类科目。资产类科目 资产类科目是记录企业所有资产的科目,如现金、银行存款、应收账款、固定资产等。这些科目反映了企业的经济资源,是企业运营和发展的基础。

〖Five〗、会计科目主要包括资产类科目、负债类科目、所有者权益类科目、损益类科目以及成本类科目。资产类科目 资产类科目用于记录企业的各项资产,如现金、银行存款、应收账款、固定资产等。这类科目反映了企业资源的来源和存在形式,是财务报表的重要组成部分。

〖Six〗、会计科目包括多个科目,主要分为资产类科目、负债类科目、所有者权益类科目、损益类科目等。资产类科目 资产类科目主要记录企业的资产,包括现金、银行存款、应收账款、固定资产等。这些科目反映了企业的经济资源,是企业运营和发展的基础。

会计各个科目是什么意思

明确答案:会计各个科目的意思是指会计在核算和监督企业的经济活动时,根据经济内容和管理要求,对会计要素进行具体分类形成的项目。这些科目用于分类记录企业各项经济业务的增减变动情况,以便于企业管理人员了解企业的财务状况和经营成果。

会计的五大科目是:资产、负债、所有者权益、收入和支出。资产科目 资产是会计中的首要科目,代表企业所拥有的经济资源。具体包括现金、应收账款、存货、固定资产等。这些资产是企业运营的基础,反映了企业的经济实力和规模。

会计科目按其核算的经济内容分类:资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

会计的科目包括:资产类科目、负债类科目、所有者权益类科目、损益类科目以及成本类科目。资产类科目 资产类科目是记录企业所有资产的科目,如现金、银行存款、应收账款、固定资产等。这些科目反映了企业的经济资源,是企业运营和发展的基础。

六大会计科目借贷方向:资产类科目:借方表示增加,贷方表示减少;负债类科目:借方表示减少,贷方表示增加;所有者权益类科目:借方表示减少,贷方表示增加;收入类科目:借方表示减少,贷方表示增加;费用类科目:借方表示增加,贷方表示减少;利润:借方表示减少,贷方表示增加。

OK,本文到此结束,希望对大家有所帮助。

0 留言